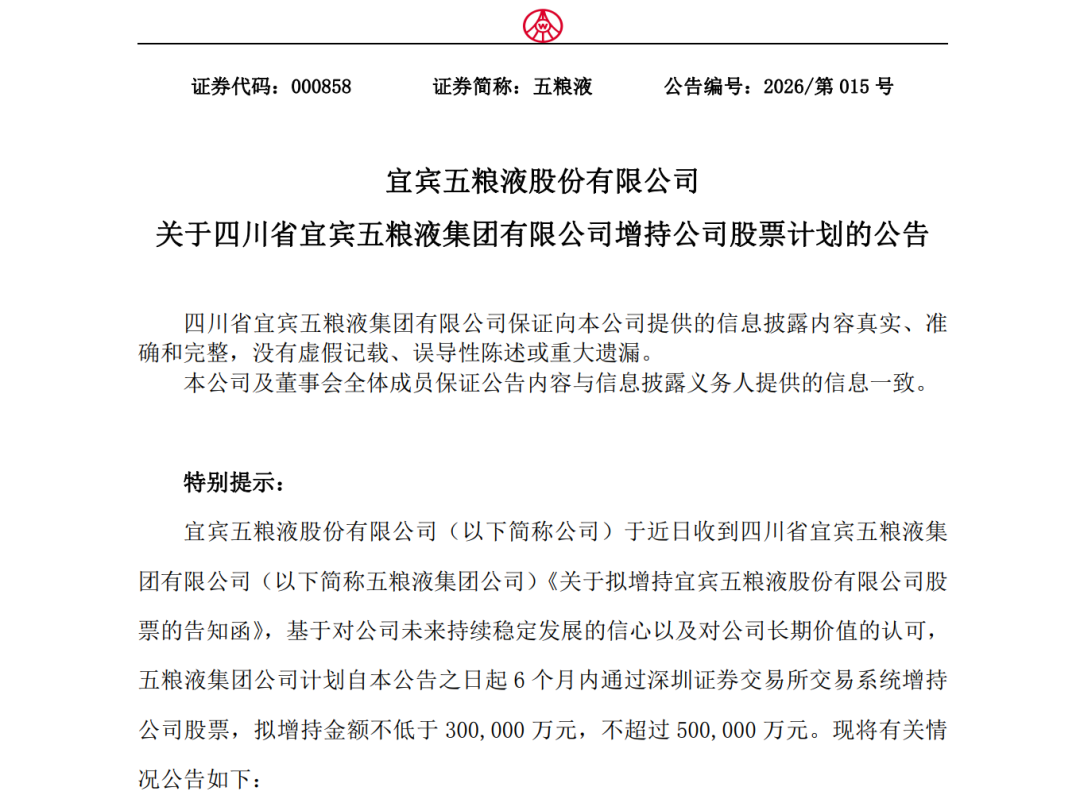

5月6日晚间,五粮液公告称,控股股东四川省宜宾五粮液集团有限公司计划6个月内增持公司股份,金额不低于30亿元、不超过50亿元在线杠杆配资,资金来源为自有资金,增持完成后锁定期6个月。

此前几天,五粮液因为华丽的的一季度业绩而陷入了“财务洗澡”的广泛质疑。

这份公告发布的时间点耐人寻味,在五一假期后的第一个交易日,五粮液股价刚刚经历了一场4.96%的下跌,收盘报92.26元。控股股东此时出手,与其说是一次普通的市值管理,不如说是在财报风暴之后向市场递出的一份信任状。

这已是五粮液大股东近五年来第三次增持,但规模远超以往。早在2023年末至2024年6月增持5亿元,2025年4月至9月再增持8亿元,而这次单独一笔即高达30亿至50亿元。大股东的决心不言而喻。

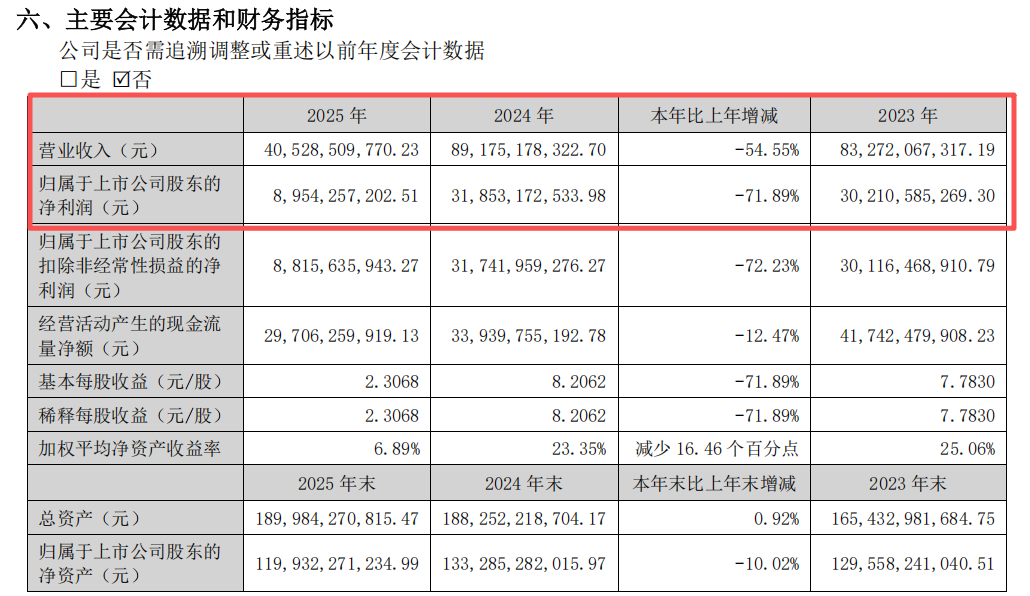

将时间拉回到4月30日。这一天,五粮液在A股年报披露截止日的最后一刻,发布了令市场震动的2025年年报。年报显示,公司2025年实现营业收入405.29亿元,同比下降54.55%;归母净利润89.54亿元,同比下降71.89%。这是五粮液自2015年以来首次出现营收、净利双降。

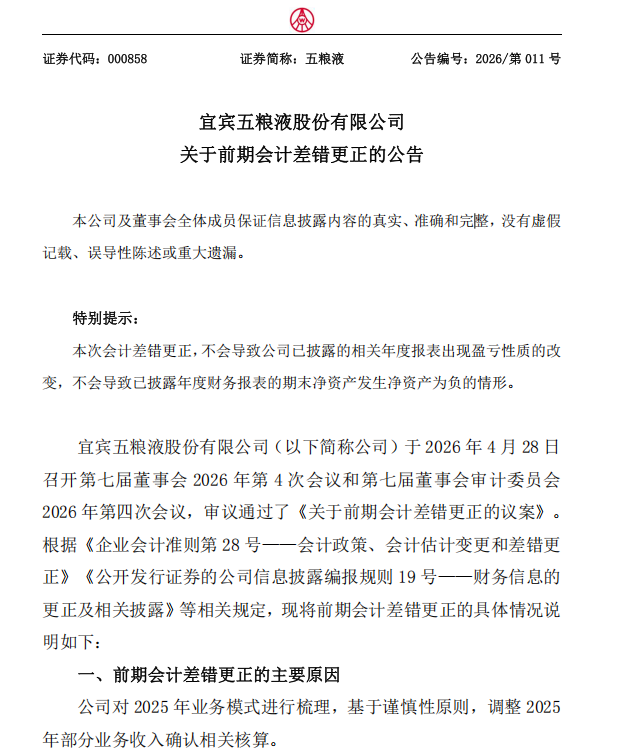

更令投资者错愕的是,同日发布的《关于前期会计差错更正的公告》将2025年前三季度已披露的核心数据几乎全部推倒重来。一季度营收从369.4亿元调减至170.86亿元;半年度营收从527.71亿元砍至235.1亿元;前三季度营收累计调减303.08亿元,净利润调减154.25亿元。五粮液给出的解释是:“基于对2025年业务模式的梳理及谨慎性原则,调整2025年部分业务收入确认相关核算。”通俗地说,过去货发到经销商就算收入,现在要等终端动销才算。

这一调整在合规层面虽经董事会和审计机构审议通过,但“一次性调减百亿级营收和利润”的力度依然引发了市场情绪的集中宣泄。“财务洗澡”“涂改液”等质疑声在股吧和社交媒体上迅速发酵。

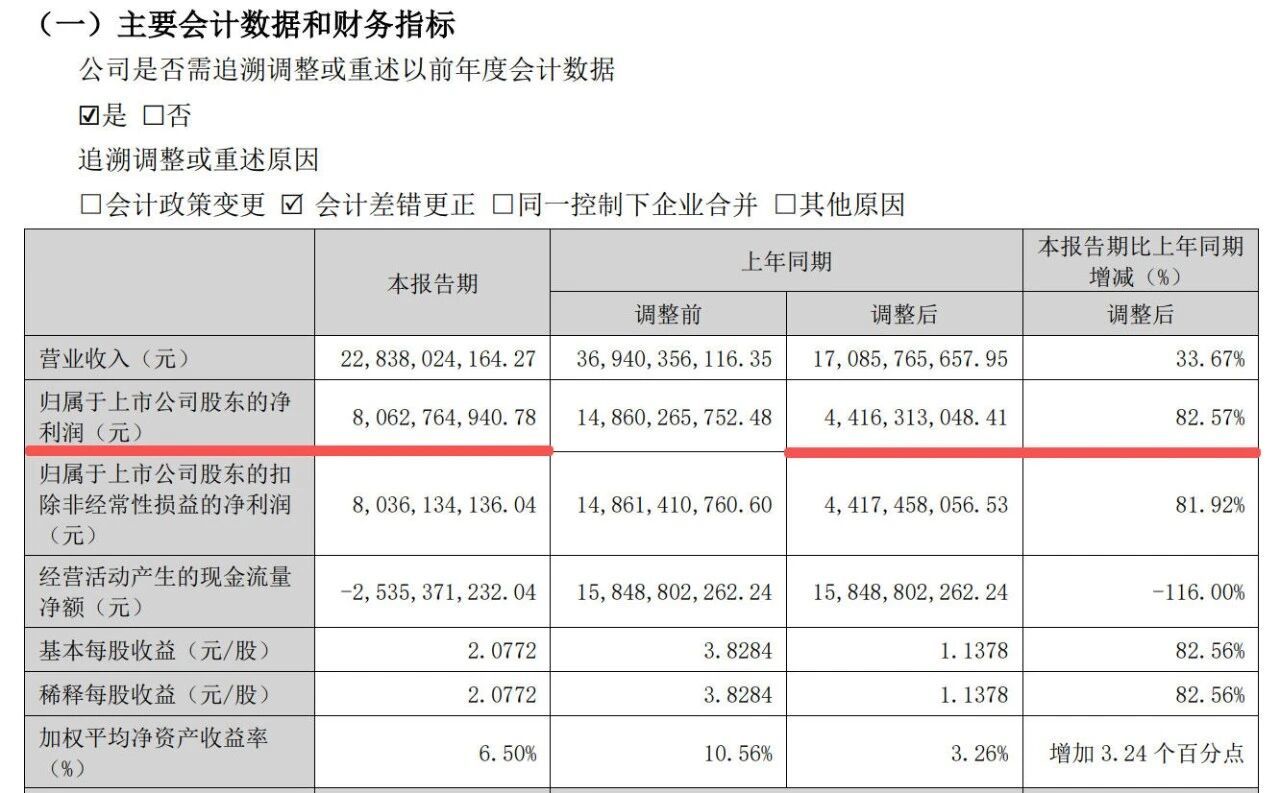

戏剧性的是,几乎同一时间,五粮液2026年一季报便交出了一份“漂亮得不像话”的成绩单:营收228.38亿元,同比增长33.67%;归母净利润80.63亿元,同比暴增82.57%。单季利润已逼近调整后2025年全年水平。冰火两重天的数据背后,是低基数效应与业务调整的叠加结果。

面对市场的信任裂痕,五粮液选择同时在三条战线上做出回应。5月6日的增持公告是第一枪。在此之前,公司在发布年报的当晚已同步抛出两项重量级安排:一是继续执行三年股东回报规划,2025年度末期拟每10股派发现金红利25.78元,合计派现100.07亿元,叠加中期分红,全年累计分红将达200亿元;二是推出上市以来规模最大的注销式回购方案,拟以80亿至100亿元回购股份并用于减少注册资本。

增持、回购、高分红——三项举措合力形成了一个完整的信心组合。支撑这一组合的,是五粮液厚实的财务家底。截至2026年一季度末,公司账上货币资金超过1242亿元,无任何长短期借款。上市以来累计现金分红将达1364亿元,为募集资金38亿元的36倍。

增持落锤,回购待启。对五粮液67万股东而言,真正需要观察的在线杠杆配资,是公司在解除旧有收入确认模式后,能否在终端市场重新站稳脚跟。

人人顺配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯

推荐资讯