黄金作为资产配置的核心组成部分如何杠杆炒股,其地位源于其独特的多元属性与历史验证的战略价值。以下从属性特征、经济周期适应性、组合优化功能及现代配置实践四个维度展开分析:

一、黄金的多元属性:超越单一维度的价值锚定

金融属性:通胀对冲与货币替代

抗通胀特性:黄金供应量年均增长仅约1.6%,远低于法定货币增速。历史数据显示,1971-2021年美国CPI年均增长4.1%,而黄金价格年化涨幅达7.8%,凸显其保值功能。

美元负相关:1973年以来,黄金与美元指数相关性为-0.56。当美联储实施宽松政策导致美元走弱时,黄金往往成为资金避风港。

避险属性:危机中的“稳定器”

地缘政治对冲:2022年俄乌冲突爆发后3个月内,黄金价格上涨12%,同期标普500指数下跌8%。

黑天鹅事件应对:2008年金融危机期间,黄金与VIX恐慌指数相关性达0.63,成为恐慌情绪下的安全资产。

商品属性:供需逻辑的独立性

工业需求占比仅7%:黄金价格更多由投资需求(41%)和央行储备(20%)驱动,使其脱离传统大宗商品价格波动逻辑。

二、经济周期中的角色切换:全场景适应性

通胀周期:

实证表现:1970年代大通胀时期,黄金年化收益达32%,远超美股(-1.4%)和美债(5.8%)。

机制解析:黄金作为无主权信用风险资产如何杠杆炒股,在货币超发时自动成为价值尺度重校准工具。

衰退周期:

避险功能:2020年3月美股熔断期间,黄金价格逆势上涨6%,而企业债违约率飙升至15%。

流动性提供:危机中黄金可快速质押融资,2008年雷曼破产后黄金抵押贷款规模增长300%。

复苏周期:

组合增强效应:在1980-2020年经济扩张期,含黄金(5%权重)的股债组合夏普比率提升0.12,最大回撤降低18%。

三、组合优化功能:风险收益的再平衡

相关性优势:

与股票:1973-2023年黄金与标普500相关性仅0.08,在1997年亚洲金融危机、2000年互联网泡沫破裂等事件中呈现显著负相关。

与债券:在通胀高于3%的环境下,黄金与美债相关性转为正相关(0.32),形成抗通胀双保险。

风险调整后收益:

实证数据:1980-2020年,含10%黄金的股债组合年化收益7.2%,波动率9.8%,较传统组合(收益6.8%,波动率11.2%)风险收益比提升25%。

尾部风险对冲:在1%分位数的极端市场环境中,黄金可将组合最大损失降低30%。

四、现代配置实践:工具创新与机构参与

配置比例建议:

机构视角:世界黄金协会推荐战略配置中枢为5%-10%,日本政府养老投资基金(GPIF)黄金持仓占比达8%。

个人投资者:平衡型投资者建议配置5%-15%,进取型投资者可降至3%-10%,以实现风险对冲与收益增强平衡。

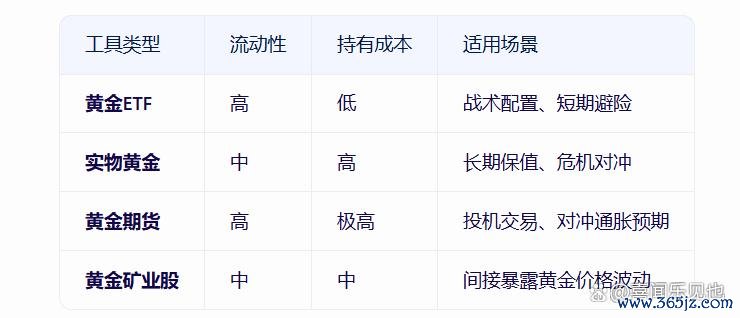

工具选择矩阵:

前沿趋势:

央行购金:2022年全球央行购金量达1136吨,创1950年以来新高,推动黄金战略地位重塑。

数字黄金:贝莱德等机构推出区块链黄金代币,降低实物交割成本,提升交易效率。

五、挑战与应对:理性认知的边界

价格波动性:黄金年化波动率达18%,需通过再平衡机制控制风险敞口。

机会成本:在低通胀稳定期,黄金收益可能落后于股票(1982-2000年黄金年化收益2.1% vs 标普500的17.8%)。

黑天鹅失灵风险:2013年“缩减恐慌”期间,黄金价格单日下跌9%,凸显流动性冲击下的非常规波动。

结语:黄金——资产配置的“压舱石”与“期权”

黄金在资产配置中的地位,本质上是其作为“终极价值存储”与“危机期权”的双重属性体现。它既能在通胀失控时守护购买力,又可在金融风暴中提供流动性保障如何杠杆炒股,更通过与主流资产的低相关性优化组合风险收益特征。对于投资者而言,黄金不是追逐超额收益的工具,而是穿越经济周期的“诺亚方舟”——其配置价值不在于短期收益,而在于为投资组合提供永不沉没的“压舱石”功能。

人人顺配资提示:文章来自网络,不代表本站观点。

热点资讯

推荐资讯